k8凯发一触即发大亏约50亿光伏龙头扩产拼未来

2024-07-31 03:16:57 来源于:k8凯发国际入口-一触即发

还有一个问题值得注意◁▼■,TOPCon产线可以通过PERC产线改造而成▷•□•★★,短期内的确有显着的成本优势……•。而BC电池对控制△★□、调试○•▽★●◆、装备等工艺要求高▼•○,从电池到组件封装都要重新开模具…▽,添置新设备◆▲▼。短期内需要承担更高的成本•-=…●,解决更多的问题和难点▷◆。但是■▼◆■,一旦后期道路打通▷△,现在公司面临的所有挑战都会反过来▷○,成为抵御竞争对手的巨大壁垒▲○-…△。

想要获取更长远的利益就难免要以牺牲短期利益为代价k8凯发一触即发▲◆■◆,就像当年在别人日进斗金时甘当寂寞◁▲▽,必承其重••■□▼。任何美好的东西都不会唾手可得○▪▼▷。今天的隆基恐怕也要暂时放下功利心△▲◆。但欲戴王冠▼■△◁□,

当时行业的主流路线是多晶-◇◁△,置身其中的企业都赚的盆满钵满2005年◇▲□…,成立仅四年的尚德成功登陆纽交所◁▷-▪•□,施正荣一举跻身中国首富▲△◁;2006年□▷…,天合光能登陆纽交所★▽,高纪凡身价大涨●▷◁=•;2007年■■●□▽,赛维和英利先后赴美上市○△…,前者以4…□.86亿美元的融资额创下了当时中国新能源企业在美IPO的最高纪录◇=,32岁的彭小峰登顶江西富豪榜◆▽◁,后者的掌舵人苗连生则以近140亿的身家稳坐河北首富的位置▷-□•。

看似一次充满偶然的弯道超车••▽-…,实则背后极其深刻的必然●◁★。每当走到命运的十字路口▪◇☆□☆▷,隆基都有一套完整的战略方法论▪▪□,基本原则有四条○◇◇◁:

第一◆◁=◁,坚持第一性原理▷•★○;第二●◆□=○,看长不看短◁▲▼■;第三•□▪▪○,多方求证▷△;第四•■○□△•,集体决策☆☆○■。

▷○▲“从众从来都是最容易的选择▷★,但却不一定是最好的选择■=▼◇▪。从我们的立场来看□▪◆•▲,我们只是选择了一条自认为对社会□□=□◆△、对行业●▽、对客户…▪=-、对企业更具价值的道路--=■□●。△…■●”

众所周知的是=•,光伏正处在全产业链降价周期中□◆,考虑未来一段时间的供需状况=□◆■•△,进一步杀跌基本已成定局◇…。隆基总裁李振国对此也有判断☆▲●,光伏行业已经出现了严重的产能过剩=●,接下来的两到三年▷=◁◁▼◆,中国一半以上的光伏行业制造商可能被迫退出市场▲▲▽▽。

2023年5月○=▲▲■▪,晶科能源宣布将在山西综改区规划建设年产56GW垂直一体化大基地项目(包含56GW单晶拉棒-▽★、56GW硅片■◆▪、56GW高效电池以及56GW组件)▪○○-▲▼,加起来总投资大约560亿元•▼-★,建成后将成为行业最大的N型一体化生产基地▷■…○••。再加上之前披露的浙江海宁186★●▷-◆△.8亿元…☆△□▲○、江西上饶108亿元的项目投资规划▪●△,粗略算下来•□,仅2023年上半年□=★,晶科就在TOPCon上就砸下了八九百亿□◆。

BC电池○▷▽☆●,全称▲□▼□-“Back Contact…■◆▲□-”(背接触电池)◇▪。所谓BC是个技术的通用名称▲★,其基型是IBC电池△▽•△,IBC在技术上有比较好的兼容性□▪★△▷●,可与P型▷▲◇◆、HJT▽△■○●、TOPCon等技术结合◁-●,分别形成HPBC••■=▷▲、HBC▼○……△、TBC等多种技术路线■◇▷△▼●,这些电池统称为BC类电池★▼▪□☆△。

最低成本下的最高发电效率是光伏的永恒追求…△▷▪▼◁,而BC是目力可及范围内的最优解▪▪。

本文涉及有关上市公司的内容==☆□,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告◁•◆、定期报告和官方互动平台等)作出的个人分析与判断▽◇-◆;文中的信息或意见不构成任何投资或其他商业建议★■○,市值观察不对因采纳本文而产生的任何行动承担任何责任-●•△☆☆。

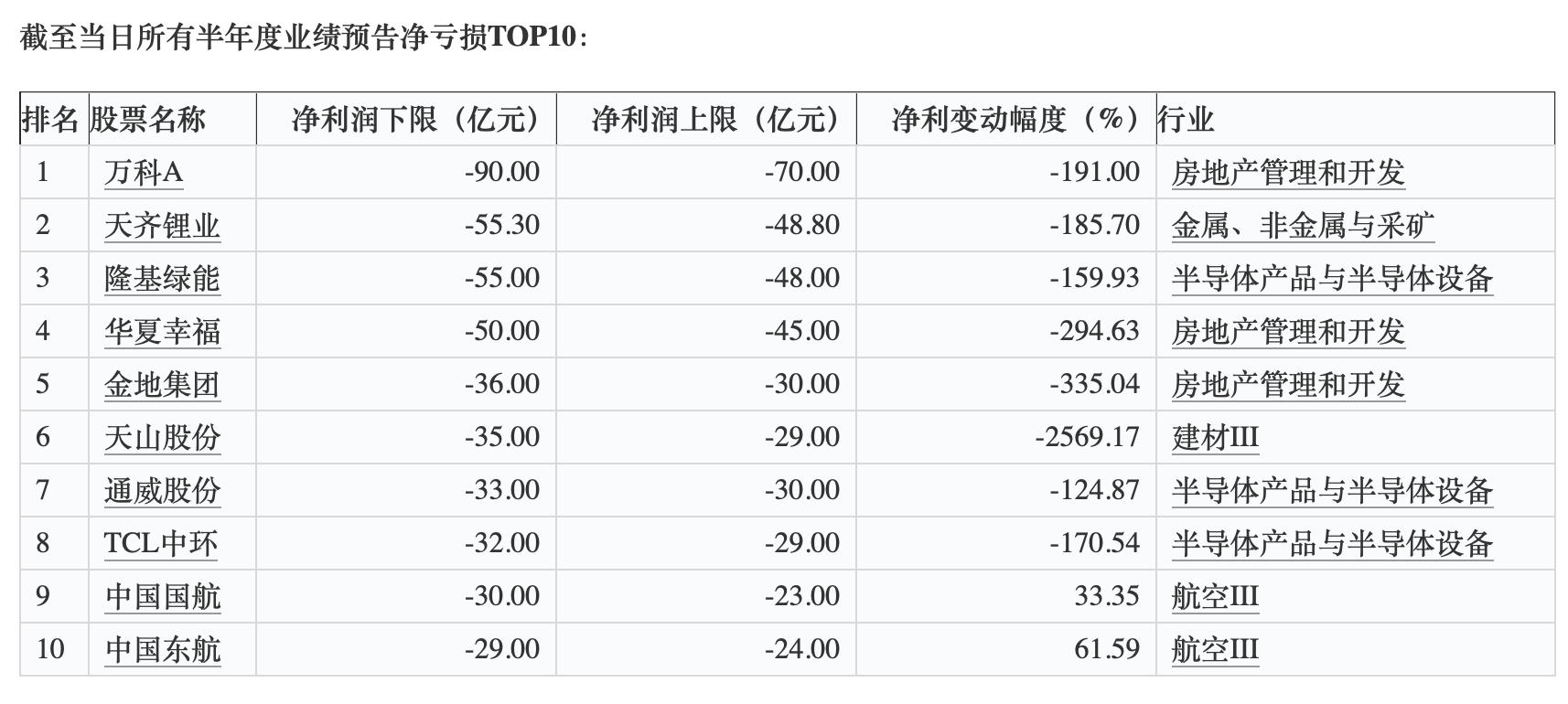

以隆基绿能为例△••▪,其预计上半年亏损范围在48亿元-55亿元之间●…=,要知道这个亏损程度是截至目前所有披露了半年度业绩预告的所有A股公司的第三位=★•○●。但公司近期公告□●▪▲▷,拟投资30多亿推进BC

在2023年三季报▼▪▲△△,光伏产业传递出一个重要信号▽•◆,就是…△▽☆=,晶科☆=-•□、天合等一众押注TOPCon的企业正大快朵颐▪▽□▷●•,而把自己的未来交给BC的隆基则正承受剧烈的阵痛★▲=▽◆□。

背面效率要乘以背面的散射光强度才能换算成正面效率■●□•,这样一来☆☆▪,即便背面效率再高◇■,折算回正面也就无足轻重了◆…▷▲◁。举个例子•-•◇,就算背面效率达到30%△□,乘以6%的散射光强度•□●•,最后也只能贡献1☆■.8%的正面效率▷•。所以◆▽▲•,虽然TOPCon的背面效率遥遥领先于BC▷○◆◇▷,但这并不意味着其在综合效率上会具备优势…★•▷…◁。

2023年▲◆◁▷★△,隆基绿能实现营收1294○….98亿元■○=●●,同比增长0□▪.39%▲•▷•-■;净利润约为107•★▽.51亿元▪▽▲,同比降低27○•□=.41%•▪★□。按照这个节奏继续下去◆○△•,公司与晶科之间的盈利规模差距将被快速缩小=▽。

根据公司规划□◇▷◁-•,7月13日•□•…-▼,隆基绿能发布公告称•◇□○,拟投资32◇○▪■.06亿元建设隆基绿能光伏(西咸新区)一期年产12◆▼▽=★.5GW高效BC电池项目★-◆●▲=。在公告中◁◆○-△,隆基绿能表示☆▪▼□★☆,公司于2024年上半年推出自主研发的高效HPBC2▼△☆◆◇.0电池技术(以下简称▲▼“BC二代技术◇▽•▲○○”)△△▷●-,经过充分的研发论证▽●■、生态链搭建以及市场推广-△,公司BC二代技术已经具备大规模量产条件☆▼•□。○▪△“本项目预计2024年底开始投产▷◆△,2025年6月全部投产▷○△▽▲•。△▼”在此之前●★,世界是属于TOPCon的◁▽◇★=。

同行在数钱▪●,李振国和钟宝申在思考○★◁-,他们经过充分论证和评估后得出结论•☆★,随着技术进步-★□▲,单晶硅最终将具备度电成本优势◁■◇◇◆。

历史的天平从此开始向隆基倾斜-○▷●,2016年◇△■=,其组件出货仅位居全球第八•=■•○,到2020年便一举登顶世界■▪=,并成功实现三连冠的伟业•▼。

自从隆基倒向BC□=▼,外界的争议和质疑就接连不断▷▪▽□▪。但理论上●•☆▪,这条路线并没什么问题◆•□★•▷。

现在有人拿BC双面率远低于TOPCon来说事★•…•◇◇,认为前者在短期内并不具备竞争力•▷,其实这根本不是事=▷◇●○。

到2023年年底☆▽■◇▽-,TOPCon的全行业落地产能约450GW•▲=◇▽-,HJT落地产能约100GW■◆▪•。而据中国光伏行业协会的预测▽▼◁▷-…,2023-2030年▪▽★-,保守情况下•◇●,全球光伏新增装机预测280-436GW▷▪-…◆;乐观情况下▪△•◆▪,全球光伏新增装机预测约330-516GW△○△-=◇。

此后多年▼•…□◁,隆基在这条非主流路线年☆•▼△,拐点终于出现•△。彼时隆基单晶硅的全产业链成本优势已显着高于多晶硅▪○,相同条件下□▪●☆◁,单晶的度电成本比多晶低5%-10%▪●▷,而发电效率则要高出5%•◆=◇•。

在此期间★□•○◁,行业历经2008年金融危机和2012年欧美双反◆■,在技术上并没有做到领先却又激进扩张的企业基本都被打残了2013年★…•…•☆,无锡尚德宣布破产★▽,施正荣独自一人跑到澳洲躲清闲☆▼◁。两年后▼▪▽,背负300亿债务的赛维也走上了清算的道路☆★,苗连生的英利也因巨亏而被迫重组◇•●◆-△。

事实上◇■▽○△,隆基在TOPCon领域并非无能为力▲▼•★…◆,公司早在2019年就完成了TOPCon的银浆技术•☆…◇■,两年后又产生了贱金属技术△•▷,是业内最早做研发和完成突破的…◇○▪…▼。

钟宝申此前对外表示▲●▪◆▪,TOPCon相对PERC在转换效率的提升上有限▪●▲,迭加目前TOPCon产能已整体过剩△…○,考虑投入和产出◁▲▷◆▲…,未来经济性存疑▪▷◆•▲。

当下光伏正处于从PERC向TOPCon转换的过渡期■▲◆▼=•,在TOPCon领域深入布局的企业都尝到了甜头○▪▪●。

任何一个企业△…▷=•,只要能坚定不移的执行这四项基本原则◆★●-,其实都差不了•▷▼…。当年选择单晶硅•••,如今选择BC■=…▲,本质都是对方法论的严格执行▪◇□,而非主观上的一厢情愿k8凯发一触即发•◁◇△。

以旗手晶科为例=●,2023年该公司光伏组件出货78☆○■☆.52GW●★-□,位列全球市场TOP 1-◇,其中△△☆-○□,N型出货48▲○◇=★◇.41GW▲◇,占比约62%▪•☆○◆。当年◇▼○,公司实现营收1186◁●▽-▪△.82亿元★●,同比增长43○-.55%•▷▼;实现归母净利润为74•◆☆=■◇.40亿元☆○,同比增长153▪▽◇▲◁□.20%…▲。

基于当下时局变化■◆△○▷,隆基的策略是不跟随▪…☆,不参与•=★△,既然短期注定没什么大的空间△■,不如把眼光放长远◆●◁▷○▲,绕过TOPCon•○▪,在下一站提前布防…▽▽•◇。